Произведем расчет отпускных цен по трем видам изделий ЗАО «Дильян» - шкаф металлический, бокс, тара с направляющими. Условно назовем эти изделия:

- изделие А (шкаф металлический);

- изделие Б (бокс);

- изделие В (тара с направляющими).

Проект отпускных цен (Цо) единицы продукции по изделиям А, Б, В рассчитывается исходя из себестоимости единицы продукции по изделиям А, Б, В и установленного уровня рентабельности единицы продукции (изделие А – 25%, изделие Б – 30%, изделие В – 50%).

ЦоА = 822,64 * 1,25 = 1028,30 руб.

ЦоБ = 945,49 * 1,30 = 1229,14 руб.

ЦоВ = 780,49 * 1,5 = 1170,74 руб.

Отпускная цена формула расчета

Объем готовой товарной продукции (выручка от реализации товарной продукции - Вр) в стоимостном выражении (руб.) определяется исходя из:

- величины отпускной цены единицы продукции по изделиям А, Б, В;

- годовой производственной программы выпуска соответствующих изделий.

ВрА = 1028,30 * 540 = 555282,0 руб.

ВрБ = 1229,14 * 840 = 1032470,6 руб.

ВрВ = 1170,74 * 1040 = 1217569,6 руб.

Себестоимость годовой товарной продукции (Стп, руб.) определяется исходя из себестоимости единицы продукции по изделиям А, Б, В.

СтпА = 822,64 * 540 = 444225 руб.

СтпБ = 945,49 * 840 = 794212 руб.

СтпВ = 780,49 * 1040 = 811712 руб.

Анализ безубыточности производства и реализации продукции производится исходя из распределения затрат на постоянные и переменные (табл. 3).

Таблица 3

Анализ безубыточности производства и реализации продукции ЗАО «Дильян» в 2019 году

Показатели |

А |

Б |

В |

1. Материалы |

149904 |

280224 |

217984 |

2. Покупные комплектующие |

12960 |

74760 |

49920 |

3. Заработная плата основных рабочих |

179750 |

279611 |

346188 |

4. Страховые взносы на заработную плату основных рабочих |

45737 |

72702 |

90012 |

5. Итого переменные затраты |

388351 |

707297 |

704104 |

6. Постоянные затраты (накладные расходы) в расчете на годовой объем производства |

55874 |

86915 |

107608 |

7. Отпускная цена |

1028,30 |

1229,14 |

1170,74 |

Методика расчета отпускной цены

Критическим объемом производства называется величина выручки от реализации, при которой предприятие покрывает все свои расходы, но не получает прибыль. Для его определения используется формула (1):

V = Ипер+C+П (1)

где V - объем реализации в стоимостном выражении;

Ипер - переменные расходы;

С - постоянные расходы;

П - прибыль.

Поскольку переменные расходы (Ипер) по самому принципу их определения находятся в непосредственной зависимости от объема реализации, можно записать, что:

Ипер = q*v (2)

где q - количество произведенной (реализованной) продукции в натуральном измерении;

v - величина переменных расходов на единицу произведенной (реализованной) продукции.

Объем реализации в стоимостном выражении можно представить следующим образом:

V = q*S (3)

где S - рыночная (продажная) цена единицы изделия.

Формулу (1) можно представить в виде:

q*S = q*v+C+П (4)

Поскольку по определению критическим считают объем, при котором выручка равна полным затратам (без прибыли), то формула определения критического объема (qk) в натуральном измерении примет вид:

qk*S = qk*v+C (5)

отсюда:

qk = C/(S-v) (6)

Порог рентабельности - критический объем продаж в денежном выражении равен:

Vk = qk*S (7)

Порядок расчета отпускной цены

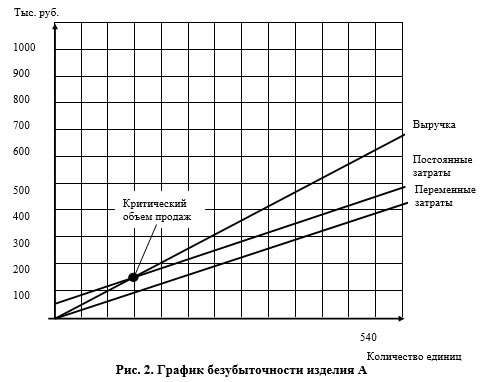

Произведем расчеты для продукции А:

qk = 55874 / (1028,30 – 719,17) = 175,08 руб.

Vk = 175,08 * 1028,30 = 180034,78 руб.

Рис. 2. График безубыточности изделия А

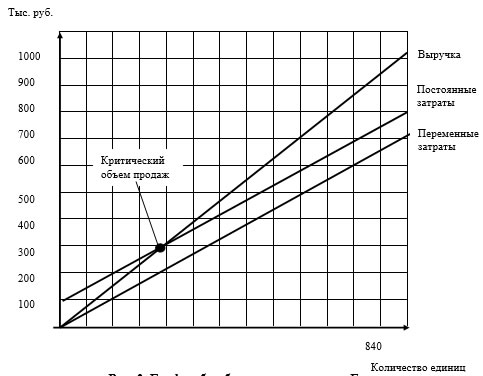

Произведем расчеты для продукции Б:

qk = 86915 / (1229,14 – 842,02) = 224,6 руб.

Vk = 224,6 * 1229,14 = 276064,84 руб.

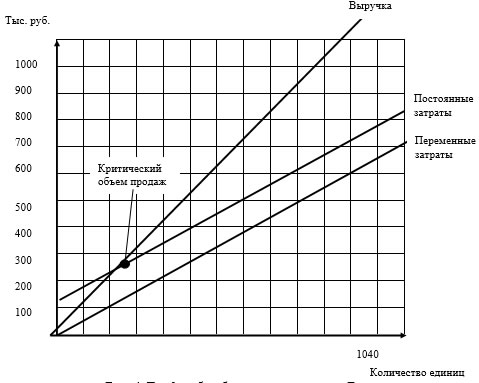

Произведем расчеты для продукции В:

qk = 107608 / (1170 – 677,02) = 218,28 руб.

Vk = 224,6 * 1229,14 = 276064,84 руб.

Таким образом, производственная программа на планируемый год составляет: 540 изделий А, 840 изделий Б и 1040 изделий В.

Рис. 3. График безубыточности изделия Б

При этом трудоемкость валовой продукции составляет 53480 нормо-часов. Для этого в производстве требуется 12 станков, стоимостью 1260 тыс. руб. Балансовая стоимость арендуемого производственного помещения составит 287,2 тыс. руб., балансовая стоимость арендуемого помещения под офис составит 151,2 тыс. руб.

Годовые амортизационные отчисления по оборудованию составят 8618,4 руб.

Рис. 4. График безубыточности изделия В

Для производства потребуется производственное помещение площадью 53,2 кв. м и офисное помещение площадью 18 кв. м. При этом годовая арендная плата за производственное помещение составит 61306 рублей, а за аренду офисного помещения – 32432 рубля.

Численность основных рабочих составляет 22 человека (ФОТ – 805549 руб.), 4 вспомогательных работника (ФОТ – 100800 руб.) и 9 служащих (ФОТ – 128700 руб.).

Расчет отпускной цены

Стоимость материалов и покупных комплектующих составит 723512 руб. При этом себестоимость единицы продукции составляет на изделие А – 822,64 руб., Б - 945,49 руб. и В – 780,49 руб. А отпускная цена соответственно – 1028,30, 1229,14 и 1170,74 руб. соответственно.

Выручка от реализации продукции должна составить 2805329,2 рублей. При этом себестоимость товарной продукции будет равна 2399772 рубля.

Таким образом, предприятия получит прибыль в размере 405557,2 рублей. При этом рентабельность товарной продукции составила 14,5%, выработка на одного работающего 80152,3 рублей.

Критический объем продаж для изделии А равен 180034,78 руб., изделия Б – 275064,84 руб. и изделия В – 276064,84 руб.